¡Bienvenidos a Biblioteca Escolar Digital! En este artículo hablaremos sobre los diferentes tipos de préstamos bancarios. Los préstamos son una herramienta financiera muy utilizada por personas y empresas para adquirir bienes o financiar proyectos. En el mundo bancario existen distintas modalidades de préstamos, como los préstamos personales, hipotecarios, empresariales, entre otros. En este artículo exploraremos cada uno de ellos, analizando sus características, ventajas y consideraciones importantes a tener en cuenta al momento de solicitarlos. ¡Descubre cuál es el préstamo que mejor se adapta a tus necesidades financieras en nuestro blog Biblioteca Escolar Digital!

Tipos de préstamos bancarios: ¿Cómo elegir el ideal para tus necesidades?

Tipo de préstamos bancarios: ¿Cómo elegir el ideal para tus necesidades?

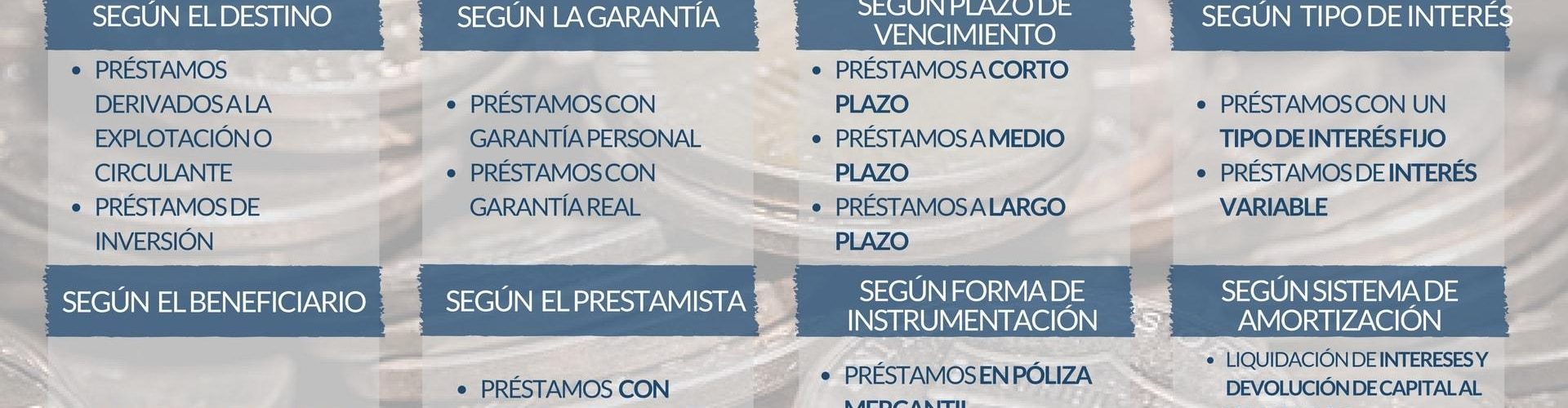

Los préstamos bancarios son una forma de financiamiento que ofrecen los bancos a las personas y empresas para cubrir diferentes necesidades económicas. Existen varios tipos de préstamos bancarios, cada uno con características particulares que se ajustan a distintas situaciones.

1. Préstamos personales: Son préstamos destinados a cubrir gastos personales, como la compra de un vehículo, un viaje o la realización de alguna reforma en el hogar. Son de fácil solicitud y suelen tener plazos de pago más cortos que otro tipo de préstamos.

2. Préstamos hipotecarios: Son aquellos destinados a la adquisición de una vivienda o inmueble. Por lo general, tienen plazos de pago más largos y tasas de interés más bajas que otros préstamos. Además, suelen requerir garantías como la hipoteca del inmueble.

3. Préstamos empresariales: Son préstamos dirigidos a empresas y emprendedores para financiar proyectos, adquirir activos o cubrir necesidades de capital de trabajo. Suelen requerir un plan de negocio detallado y garantías como avales o bienes empresariales.

4. Préstamos de consumo: Son préstamos destinados a la compra de bienes de consumo duradero, como electrodomésticos, muebles, tecnología, entre otros. Suelen tener tasas de interés más altas que los préstamos hipotecarios o personales.

Al elegir el tipo de préstamo ideal para tus necesidades, es importante considerar:

– La cantidad de dinero que necesitas: Define cuánto dinero necesitas y si el tipo de préstamo seleccionado te ofrece esa posibilidad.

– El plazo de pago: Evalúa si puedes cumplir con los plazos de pago establecidos por el préstamo elegido.

– Las tasas de interés: Compara las tasas de interés ofrecidas por diferentes bancos para elegir la opción más conveniente.

– Los requisitos y garantías: Averigua los requisitos y garantías exigidos por cada tipo de préstamo, para asegurarte de cumplir con ellos.

Finalmente, es recomendable realizar una investigación exhaustiva sobre los diferentes tipos de préstamos bancarios y comparar las opciones disponibles antes de tomar una decisión.

Algunas dudas para resolver..

¿Cuáles son los diferentes tipos de préstamos bancarios disponibles para los individuos?

Los diferentes tipos de préstamos bancarios disponibles para los individuos incluyen préstamos personales, préstamos hipotecarios, préstamos para automóviles y líneas de crédito.

¿Cómo puedo solicitar un préstamo hipotecario y qué requisitos debo cumplir?

Para solicitar un préstamo hipotecario, debes seguir los siguientes pasos:

1. Investigar y comparar: Inicia investigando las diferentes opciones de préstamos hipotecarios disponibles en el mercado y compara las tasas de interés, plazos y condiciones ofrecidas por diferentes entidades financieras.

2. Reunir la documentación necesaria: Prepara la documentación requerida, que puede incluir comprobantes de ingresos, estados de cuenta bancarios, identificación personal, historial crediticio y otros documentos relacionados con tu empleo y situación financiera.

3. Solicitar una precalificación: Pide una precalificación hipotecaria a los bancos o instituciones financieras que hayas seleccionado. Esto te permitirá conocer cuánto dinero podrías obtener y cuáles serían las condiciones del préstamo.

4. Elegir la mejor opción: Evalúa cuidadosamente las opciones recibidas y selecciona el préstamo hipotecario que mejor se adapte a tus necesidades y posibilidades financieras.

5. Solicitar el préstamo: Una vez que hayas elegido la entidad financiera, presenta formalmente tu solicitud de préstamo hipotecario. Completa todos los formularios requeridos y adjunta la documentación solicitada.

6. Evaluación y aprobación: La entidad financiera evaluará tu solicitud y realizará un análisis de riesgo crediticio. Si cumples con los requisitos y condiciones establecidos, es posible que te aprueben el préstamo.

7. Firma del contrato: Si tu solicitud es aprobada, se te presentará un contrato de préstamo hipotecario. Lee detenidamente todos los términos y condiciones antes de firmar.

Los requisitos comunes para solicitar un préstamo hipotecario suelen incluir:

- Tener la mayoría de edad.

- Demostrar ingresos estables y suficientes para hacer frente a las cuotas del préstamo.

- Contar con un historial crediticio favorable y una buena calificación crediticia.

- Presentar una identificación personal válida.

- Realizar un pago inicial o contar con un aval o garantía.

- Aportar la documentación requerida por la entidad financiera.

¿Cuáles son las ventajas y desventajas de los préstamos personales frente a los préstamos estudiantiles?

Las ventajas de los préstamos personales frente a los préstamos estudiantiles:

- Flexibilidad en el uso del dinero prestado, ya que no está destinado específicamente para gastos educativos.

- Mayor disponibilidad y acceso, ya que no requiere ser estudiante ni cumplir con requisitos académicos.

- No necesitas justificar cómo utilizarás los fondos obtenidos.

Las desventajas de los préstamos personales frente a los préstamos estudiantiles:

- Tasas de interés más altas, ya que no cuentan con las ventajas y beneficios establecidos para los préstamos estudiantiles.

- No ofrecen periodos de gracia ni opciones de aplazamiento durante la etapa de estudios.

- La responsabilidad de pago recae únicamente en el prestatario, sin opciones de condonación por parte del gobierno o instituciones educativas.